در این مطلب، نگاهی داریم به مهمترین رویدادهای اقتصادی هفته پیشرو که میتواند بر بازارهای مالی، ارزهای دیجیتال، فارکس و اقتصاد جهانی تأثیرگذار باشد.

دوشنبه: انتخابات سراسری کانادا

- برگزاری انتخابات ملی کانادا که میتواند روند اقتصادی و سیاسی این کشور را تحتتأثیر قرار دهد.

سهشنبه: اعلام شاخصهای کلیدی اقتصادی در اروپا

- اعلام سیاستهای پولی بانک ملی مجارستان (NBH)

- انتشار شاخص اعتماد مصرفکننده GfK آلمان (مه)

- انتشار شاخص اولیه قیمت مصرفکننده (CPI) اسپانیا (آوریل)

- اعلام دادههای تولید ناخالص داخلی (GDP) سوئد در سهماهه اول

- نتایج نظرسنجی اعتماد اقتصادی منطقه یورو (آوریل)

چهارشنبه: دادههای حیاتی از آسیا، اروپا و آمریکا

- اعلام دادههای فعالیت اقتصادی ژاپن (مارس)

- انتشار شاخص رسمی مدیران خرید (PMI) چین (آوریل)

- اعلام شاخص قیمت مصرفکننده (CPI) استرالیا (مارس)

- انتشار شاخص نهایی PMI تولیدی کایکسین چین (آوریل)

- دادههای خردهفروشی و قیمت واردات آلمان (مارس)

- اعلام شاخص اولیه قیمت مصرفکننده فرانسه (آوریل)

- انتشار شاخص KOF سوئیس (مارس)

- انتشار همزمان GDP و CPI آلمان (سهماهه اول و آوریل)

- اعلام شاخص اولیه تولید ناخالص داخلی منطقه یورو (سهماهه اول)

- انتشار گزارش اشتغال ADP ایالات متحده (آوریل)

- دادههای GDP و PCE آمریکا برای سهماهه اول و ماه مارس

پنجشنبه: تصمیمات مهم بانک مرکزی ژاپن و دادههای صنعتی

- اعلام سیاستهای پولی بانک مرکزی ژاپن (BoJ) و انتشار گزارش چشمانداز اقتصادی

- انتشار تراز تجاری اولیه کره جنوبی (آوریل)

- دادههای اعتماد مصرفکننده ژاپن (آوریل)

- آمار خردهفروشی سوئیس (مارس)

- اعلام شاخص نهایی PMI تولید بریتانیا و آمریکا (آوریل)

- انتشار شاخص ISM بخش تولید ایالات متحده (آوریل)

جمعه: تمرکز بر دادههای تورمی و اشتغال

- اعلام شاخص قیمت مصرفکننده کره جنوبی (CPI) (آوریل)

- انتشار شاخص نهایی PMI تولید منطقه یورو (آوریل)

- اعلام شاخص اولیه قیمت مصرفکننده منطقه یورو (آوریل)

- انتشار گزارش اشتغال ایالات متحده (NFP) برای ماه آوریل

هفته آینده، بازارهای جهانی شاهد انتشار دادههای اقتصادی مهمی خواهند بود که میتواند نگرانیها درباره رکود اقتصادی آمریکا را تقویت یا کاهش دهد.

سهشنبه، شاخص اعتماد مصرفکننده برای ماه آوریل و دادههای فرصتهای شغلی (JOLTS) برای ماه مارس منتشر میشود.

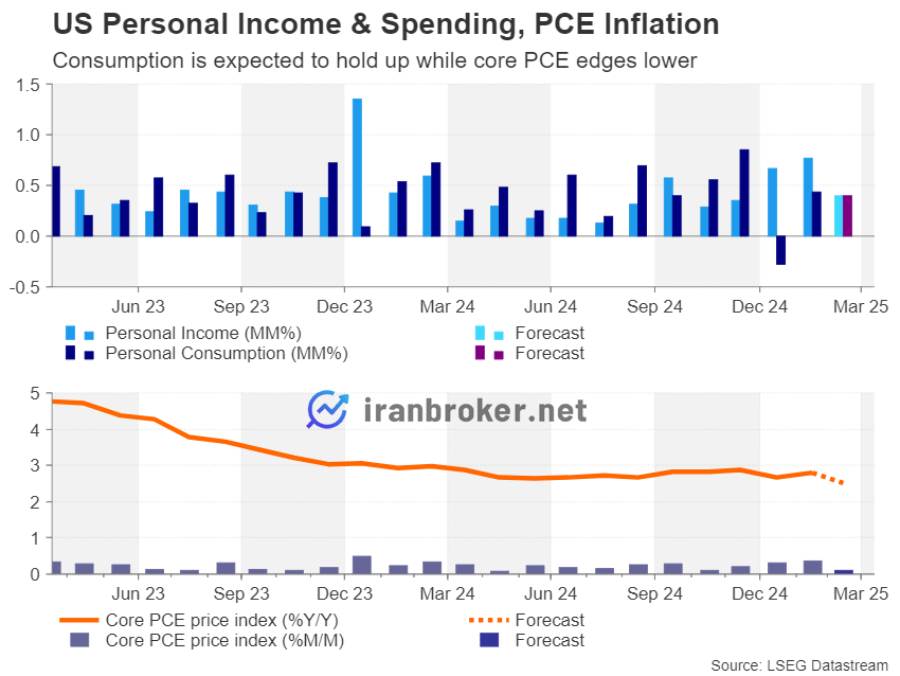

اما مهمترین رویداد، گزارش اولیه رشد تولید ناخالص داخلی (GDP) در روز چهارشنبه است. برخی پیشبینیها حاکی از انقباض اقتصاد آمریکا در سهماهه نخست سال هستند. مدل GDPNow بانک فدرال آتلانتا پیشبینی کرده که رشد اقتصادی آمریکا با نرخ سالانه ۲/۲٪ کاهش یابد، درحالیکه تحلیلگران نظرسنجی رویترز، رشد ملایم ۰/۴٪ را پیشبینی کردهاند که نسبت به رشد ۲/۴٪ سهماهه چهارم کاهش چشمگیری دارد.

همچنین در روز چهارشنبه، گزارش اشتغال ADP و دادههای تورم مصرفکننده (PCE) منتشر میشود. انتظار میرود شاخص اصلی PCE در ماه مارس تنها ۰/۱٪ افزایش ماهانه داشته باشد و نرخ سالانه آن به ۲/۵٪ برسد که نسبت به ۲/۸٪ ماه قبل کاهش یافته است. رشد مصرف شخصی نیز احتمالا همچنان در سطح ۰/۴٪ باقی مانده است که نشاندهنده پایداری قدرت خرید خانوارهای آمریکایی است.

در ادامه، روز پنجشنبه آمار تعدیل نیروی شرکتها (Challenger Layoffs) منتشر میشود، اما تمرکز اصلی بر شاخص مدیران خرید بخش تولیدی (ISM Manufacturing PMI) خواهد بود که پیشبینی میشود از ۴۹/۰ به ۴۷/۹ کاهش یابد.

روز جمعه، گزارش مهم اشتغال غیرکشاورزی (NFP) منتشر میشود. برآوردها نشان میدهد که میزان ایجاد اشتغال از ۲۲۸ هزار نفر در ماه مارس به ۱۳۰ هزار نفر در ماه آوریل کاهش یافته باشد، درحالیکه نرخ بیکاری همچنان ۴/۲٪ باقیمانده است. رشد دستمزدها نیز به احتمال زیاد ۰/۳٪ خواهد بود.

ترکیب آمار ضعیف NFP و تورم پایینتر میتواند انتظارات برای کاهش نرخ بهره توسط فدرال رزرو در ماه ژوئن را افزایش دهد. این امر ممکن است ارزش دلار را کاهش دهد، اما در مقابل، بازار سهام آمریکا با امید به کاهش نرخ بهره رشد کند؛ به شرط آنکه نگرانیهای رکودی غالب نشوند.

با توجه به دادههای فعلی، چشمانداز شاخص دلار نزولی است و فشار فروش میتواند طی هفته پیشرو افزایش یابد، مخصوصاً اگر دادههای GDP و اشتغال، انتظارات کاهش نرخ بهره را تقویت کنند.

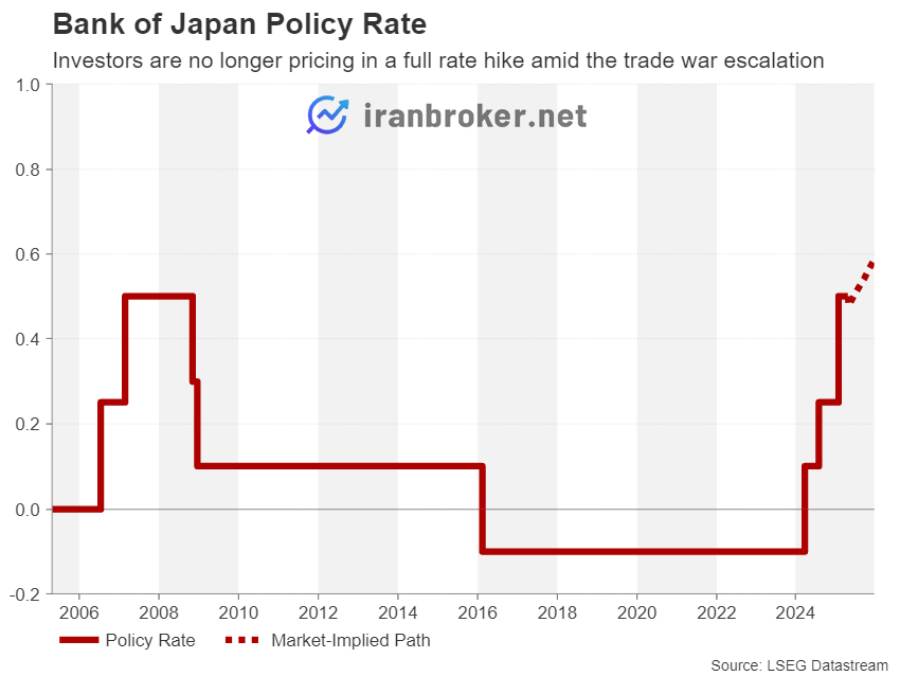

نشست بانک مرکزی ژاپن

بانک مرکزی ژاپن (BoJ) روز پنجشنبه جلسه خواهد داشت و انتظار نمیرود تغییری در سیاستهای پولی خود ایجاد کند.

با وجود افزایش تورم به ۳/۲٪ در ماه مارس، چشمانداز رشد اقتصادی ژاپن به دلیل اعمال تعرفههای تجاری توسط دونالد ترامپ تیره شده است. این تعرفهها شامل اعمال ۱۰٪ عوارض عمومی و تعرفههای خاص بر فولاد و خودرو نیز شدهاند.

انتظار میرود بانک مرکزی ژاپن در گزارش فصلی خود پیشبینیهای رشد اقتصادی را کاهش دهد. بااینحال، احتمالاً پیشبینیهای تورمی تغییر چندانی نخواهد کرد؛ چراکه مقامات ژاپنی معتقد هستند تاثیر تعرفهها بر تورم درحالحاضر قابلتوجه نیست و درهای افزایش نرخ بهره همچنان باز خواهد ماند.

در صورتی که «اودا»، رئیس بانک مرکزی ژاپن، سیگنال قویتری برای افزایش نرخهای بهره در آینده نزدیک بدهد، این موضوع میتواند به تقویت ارزش ین کمک کند.

همچنین، آمار تولید صنعتی ژاپن برای ماه مارس و دادههای اشتغال روز جمعه منتشر خواهد شد.

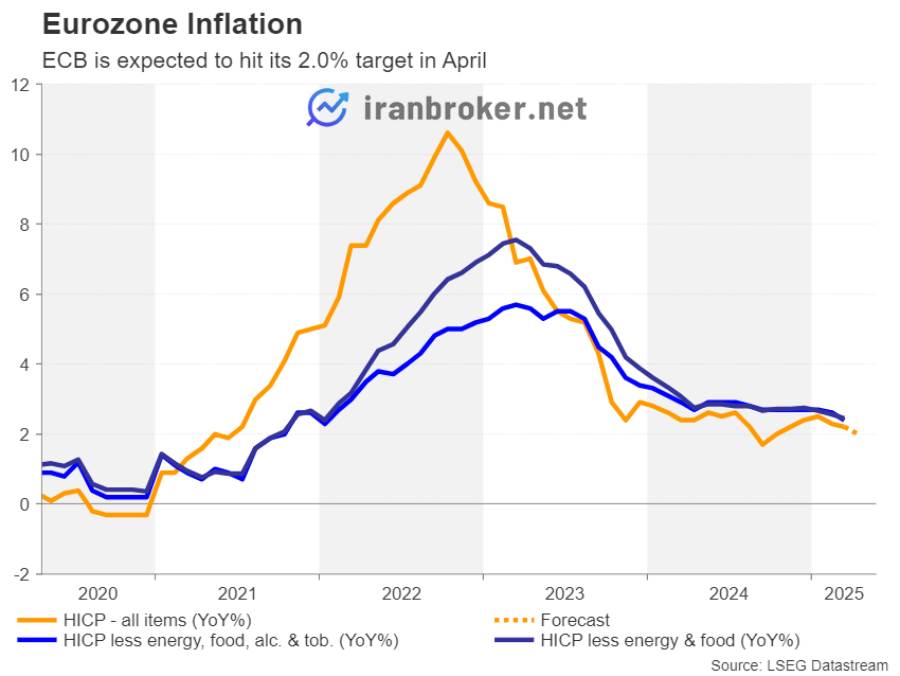

اقتصاد منطقه یورو

دادههای اولیه شاخص مدیران خرید (PMI) برای ماه آوریل نشاندهنده کاهش فعالیت اقتصادی در منطقه یورو است.

روز چهارشنبه، آمار رشد اقتصادی (GDP) سهماهه اول منتشر میشود، اما حتی در صورت اعلام رشد قوی، انتظار نمیرود که این آمار بر انتظارات برای کاهش نرخ بهره بانک مرکزی اروپا (ECB) تاثیر زیادی داشته باشد؛ چراکه تورم در حال کاهش و پیشبینیهای رشد رو به نزول هستند.

بانک مرکزی اروپا تاکنون ۱۷۵ واحد پایه نرخ بهره را کاهش داده و نشانههایی ارائه داده که این روند ادامه خواهد داشت.

در صورت کاهش بیشتر نرخ تورم که در دادههای مقدماتی CPI روز جمعه مشخص خواهد شد (تورم سالانه پیشبینی شده ۲/۰٪ برای آوریل)، مسیر برای ادامه کاهش نرخ بهره هموارتر خواهد شد.

کاهش بیشتر تورم میتواند به تضعیف یورو منجر شود، هرچند روند دلار آمریکا و سیاستهای تجاری دولت ترامپ نقش اصلی را در تحرکات بازار ارز ایفا خواهند کرد.

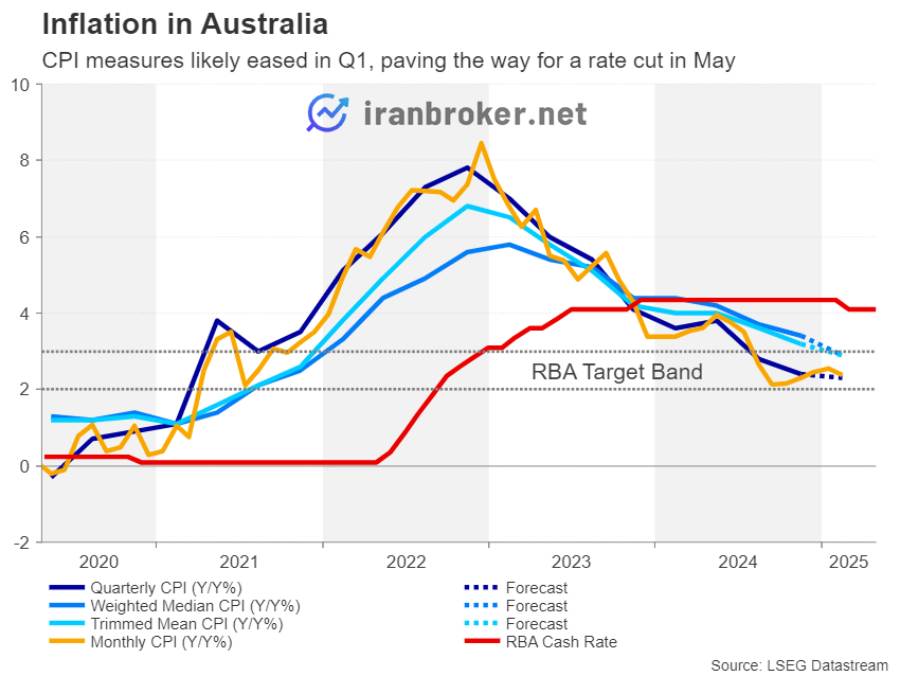

تورم استرالیا و تأثیر محدود آن بر دلار استرالیا

روز چهارشنبه، دادههای سهماهه نرخ تورم استرالیا منتشر میشود. بانک مرکزی استرالیا (RBA) تاکنون تنها یک بار نرخ بهره را کاهش داده است و با توجه به کاهش تورم سالانه از ۲/۵٪ به ۲/۴٪ در ماه فوریه، انتظار میرود روند نزولی ادامه یابد.

اگر دادههای جدید تورم کاهشی باشند، زمینه برای کاهش نرخ بهره در ماه مه فراهمتر خواهد شد. بااینحال، این مسئله تاثیر چشمگیری بر دلار استرالیا نخواهد داشت؛ چراکه بازارها پیشاپیش کاهش ۲۵ واحدی نرخ بهره را در ماه مه قیمتگذاری کردهاند.

علاوهبر این، شاخصهای مدیران خرید (PMI) بخش تولیدی چین نیز روز چهارشنبه منتشر میشود که بر ارز استرالیا تاثیرگذار خواهد بود؛ چراکه چین بزرگترین شریک تجاری استرالیا است.

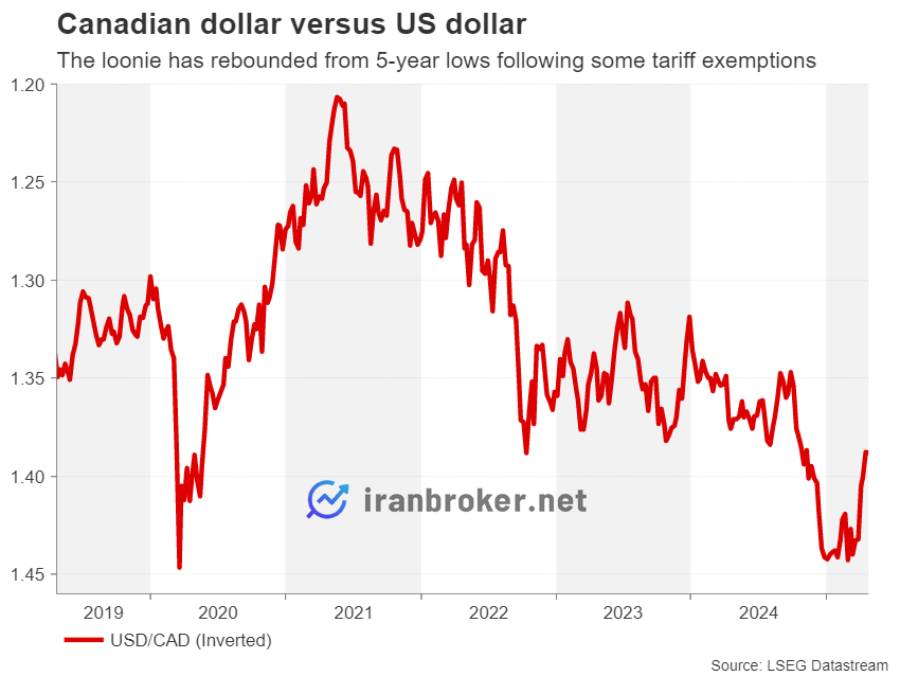

انتخابات کانادا

کاناداییها روز دوشنبه به پای صندوقهای رای میروند. مارک کارنی (Mark Carney)، رئیس سابق بانک مرکزی انگلستان و کانادا، پس از استعفای جاستین ترودو، انتخابات زودهنگام برگزار کرده است.

در ابتدا لیبرالها در نظرسنجیها عقب بودند، اما بحران تجاری ایجادشده توسط ترامپ موجب بازگشت محبوبیت آنها شده است.

درصورتیکه حزب لیبرال موفق به کسب اکثریت شود، دلار کانادا ممکن است کمی تقویت شود. هرچند پیروزی غیرمنتظره حزب محافظهکار که وعده کاهش مالیات بیشتری داده، تاثیر قویتری بر دلار کانادا خواهد داشت.

بااینحال، در صورت تشکیل پارلمان معلق و عدم دستیابی به اکثریت قاطع، ممکن است بازار سهام و دلار کانادا واکنش منفی نشان دهند.

نظرات کاربران