در هفتههای اخیر، تنشهای تجاری میان ایالات متحده و سایر اقتصادهای بزرگ جهان، بار دیگر به مرکز توجه بازارهای مالی بازگشته است. با وجود عقبنشینی نسبی دولت آمریکا از برخی تعرفههای سنگین، نگرانیها درباره تبعات اقتصادی این سیاستها همچنان پابرجا است. دادههای اقتصادی ضعیف، از جمله کاهش تولید ناخالص داخلی آمریکا در سهماهه نخست سال، موجب شده انتظارات برای کاهش نرخ بهره فدرال رزرو افزایش یابد و سرمایهگذاران با احتیاط بیشتری به آینده اقتصاد جهانی نگاه کنند.

همزمان، بانک مرکزی انگلستان، چین و دیگر اقتصادهای مهم در آستانه تصمیمهای کلیدی سیاستگذاری قرار دارند که میتواند مسیر بازارهای ارز، سهام و کالا را تعیین کند. گزارشهای مهمی همچون آمار تجارت چین و دادههای اشتغال کانادا نیز توجه تحلیلگران را به خود جلب کرده است؛ عواملی که میتوانند بر نرخ ارزها، روند بازارهای جهانی و حتی قیمت طلا اثرگذار باشند.

تصمیم مهم فدرال رزرو و نشست خبری پاول – چهارشنبه

- برگزاری نشست FOMC ماه مه

- اعلام تصمیم نرخ بهره (انتظار بازار: تثبیت نرخ)

- نشست خبری جروم پاول: تحلیل دقیق سخنان و مواضع جدید رئیس فدرال رزرو

- تمرکز سرمایهگذاران بر نشانههای جدید از سیاستهای پولی آتی

تحلیل:

باتوجهبه اظهارات محتاطانه پاول در ماه آوریل، بازار بهدنبال سرنخهایی درباره زمانبندی احتمالی کاهش نرخ بهره است. اگر فدرال رزرو نسبت به انتظارات، موضعی ملایمتر (داویش) درپیش گیرد، این احتمال وجود دارد که دلار تضعیف شده و شاخصهای بازار سهام با رشد همراه شوند.

حضور مقامات فدرال رزرو در کنفرانس اقتصادی ریکیاویک – جمعه

- سخنرانی و حضور اعضای ارشد فدرال رزرو: بار، کوگلر، والر و کوک

- موضوعات مورد بحث:

- هوش مصنوعی و تأثیر آن بر اقتصاد

- تحولات بازار کار

- تحقیقات جدید در حوزه سیاست پولی

تحلیل:

اگر مقامات فدرال رزرو در این نشست بر نگرانیهای اقتصادی یا ریسکهای تورمی تأکید کنند، بازارها میتوانند برداشت متفاوتی از مسیر سیاستهای آینده داشته باشند. اظهارنظرها درباره بازار کار و تأثیر فناوری میتواند به پیشبینی روند نرخ بهره کمک کند.

سایر رویدادهای مهم اقتصادی هفته

- انتشار شاخص ISM خدمات آمریکا (دوشنبه)

- آمار هفتگی درخواستهای بیمه بیکاری آمریکا (پنجشنبه)

تحلیل:

شاخص ISM خدماتی نمایانگر وضعیت بخش خدمات آمریکا است که عمده اقتصاد این کشور را تشکیل میدهد. اعداد قوی میتواند فشار بر فدرال رزرو برای حفظ نرخهای بالا را افزایش دهد. در مقابل، افزایش در آمار بیکاری میتواند نشانهای از تضعیف بازار کار باشد و انتظارات برای کاهش نرخ بهره را تقویت کند.

توقف ریزش شاخص دلار در پی کاهش تنش های تجاری

دلار آمریکا این هفته بخشی از قدرت ازدسترفته خود را بازیابی کرد. این تقویت پس از آن رخ داد که رئیسجمهور ترامپ با امضای دستوراتی برای کاهش تأثیر تعرفه واردات خودرو، موضع نرمتری در قبال تجارت اتخاذ کرد. همچنین اعلام شد که ایالات متحده به امضای توافقات تجاری با هند و کره جنوبی نزدیک شده است؛ عاملی که از ارزش دلار حمایت کرد.

بااینحال، دلار در ماه آوریل، ضعیفترین عملکرد ماهانه خود را از نوامبر ۲۰۲۲ ثبت کرد. سرمایهگذاران همچنان نگران پیامدهای اقتصادی ناشی از تعرفههای ترامپ علیه چین (دومین اقتصاد بزرگ جهان) هستند. بهنظر میرسد رفع تنش میان آمریکا و چین کار سادهای نخواهد بود؛ چراکه چین تمایلی به بازی در زمین ترامپ ندارد. این موضوع در یکی از پستهای وزارت امور خارجه چین در شبکههای اجتماعی که اعلام کرد «چین زانو نخواهد زد» نیز مشهود بود.

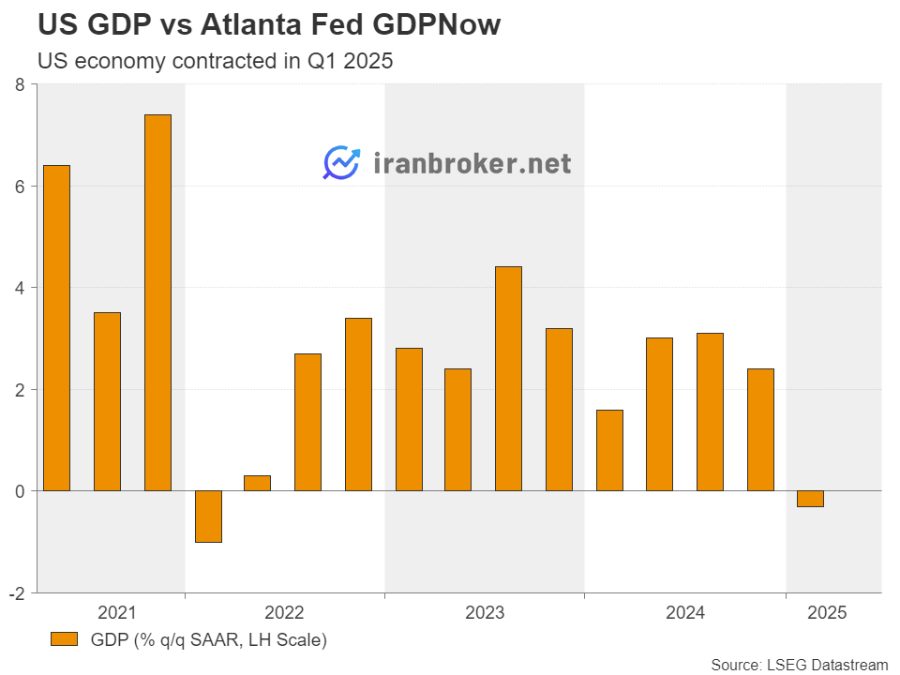

سطح بالای عدم قطعیت و نگرانی از آینده اقتصاد جهانی باعث شده سرمایهگذاران حدود ۹۰ واحد پایه کاهش نرخ بهره توسط فدرال رزرو را تا پایان سال قیمتگذاری کنند. این موضوع تأکید میکند که با وجود کاهش نسبی تنشها، بازگشت دلار، رشد بازارهای سهام و کاهش داراییهای امن، همچنان خطر رکود اقتصادی در سطوح بالایی قرار دارد، بهویژه پس از آنکه دادههای تولید ناخالص داخلی (GDP) هفته گذشته نشان داد اقتصاد آمریکا در سهماهه نخست سال منقبض شده است.

سیاست پولی فدرال رزرو چقدر انبساطی خواهد بود؟

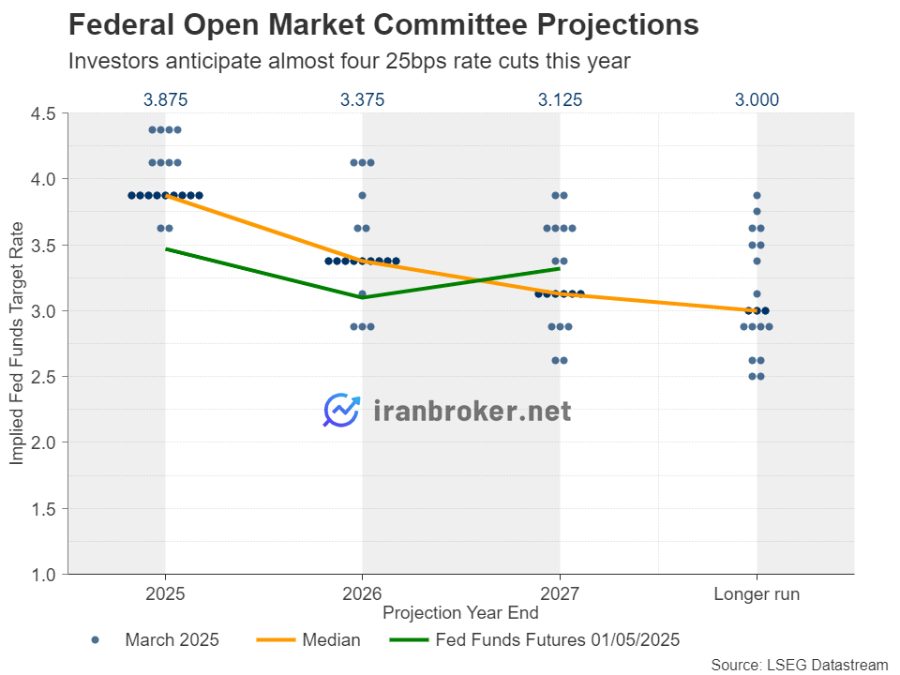

باتوجهبه شرایط موجود، توجه سرمایهگذاران به تصمیم نشست کمیته بازار آزاد فدرال (FOMC) در روز چهارشنبه معطوف خواهد شد. در نشست ماه مارس، نرخ بهره بدون تغییر باقی ماند و مقامات فدرال رزرو اعلام کردند برای کاهش نرخ بهره عجلهای ندارند و در نمودار «داتپلات» خود، تنها ۵۰ واحد پایه کاهش تا پایان سال را پیشبینی کردند.

نشست هفته آینده اولین جلسه پس از «روز آزادیبخشی ترامپ» خواهد بود، اما شامل بهروزرسانی پیشبینیهای اقتصادی یا نمودار جدید داتپلات نخواهد بود؛ بنابراین، باتوجهبه اینکه انتظار نمیرود تغییری در نرخها اعمال شود، تمام نگاهها به بیانیه پایانی و کنفرانس خبری جروم پاول معطوف خواهد شد.

با وجود فشارهای فزاینده ترامپ برای کاهش نرخها، مقامات فدرال رزرو همچنان تأکید دارند که نیازی فوری به تغییر سیاست پولی نمیبینند. برخی مقامات حتی نگران هستند که تعرفهها به افزایش تورم منجر شوند.

بر این اساس، احتمالاً فدرال رزرو نسبت به رشد اقتصادی ابراز نگرانی بیشتری خواهد کرد و شاید به بیش از ۵۰ واحد پایه کاهش نرخ بهره تا پایان سال اشاره کند، اما لحن کلی سیاستگذاران بعید است انبساطیتر از انتظارات فعلی بازار باشد.

در نتیجه، اگر بیانیه فدرال رزرو کمتر از حد انتظار انبساطی باشد، این مسئله میتواند به تقویت بیشتر دلار کمک کند.

همچنین، شاخص ISM بخش خدمات برای ماه آوریل که روز دوشنبه منتشر میشود، اطلاعات بیشتری درباره واکنش کسبوکارها به تعرفههای ترامپ ارائه خواهد داد.

تصمیمات بانک مرکزی انگلیس

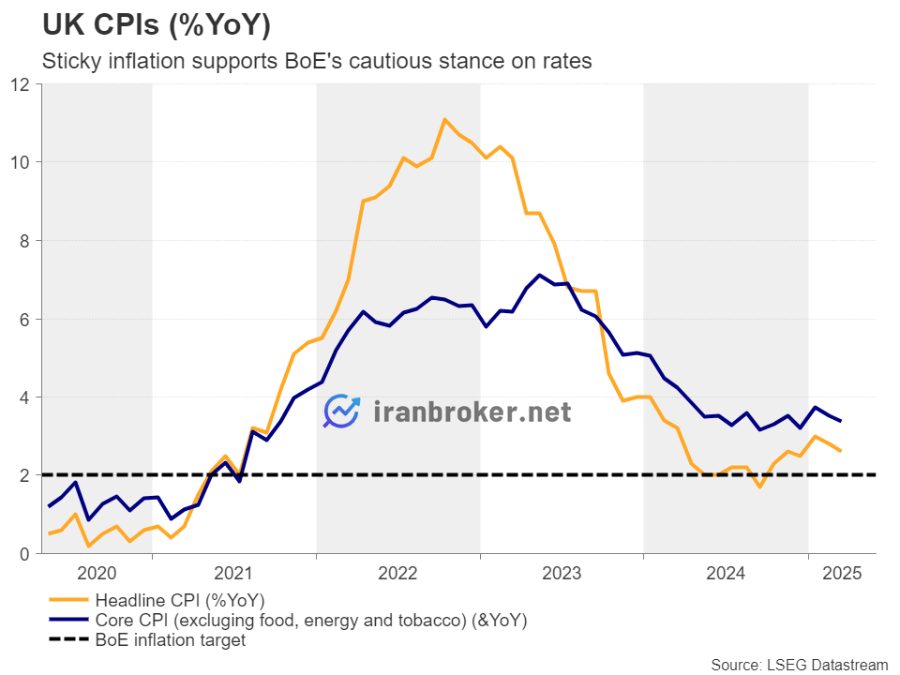

در روز پنجشنبه، نوبت به بانک مرکزی انگلستان (BoE) میرسد. باتوجهبه پایداری بالای نرخ تورم در بریتانیا، این بانک از تابستان گذشته تاکنون نرخ بهره را کمتر از بانک مرکزی اروپا (ECB) و فدرال رزرو کاهش داده است.

در نشست قبلی که در ۲۰ مارس برگزار شد، سیاستگذاران تصمیم گرفتند تغییری در نرخ بهره اعمال نکنند و هشدار دادند که نباید انتظار کاهش سریعی داشت.

از آن زمان تاکنون، دادههای اقتصادی نشان دادهاند که اقتصاد بریتانیا در ماه فوریه ۰/۵ درصد رشد کرده است و نرخ تورم در ماه مارس کمی کاهش یافته ولی همچنان بالاتر از هدف ۲ درصدی بانک مرکزی باقی٬مانده است.

با وجود نگرانیهای مطرحشده در شاخصهای مدیران خرید (PMI) برای ماه آوریل و اظهارات محتاطانه اندرو بیلی، رئیس بانک مرکزی انگلستان، بازارها انتظار دارند این بانک در نشست پیشرو نرخ بهره را یکچهارم درصد کاهش دهد. بااینحال، قیمتگذاریها برای سه مرحله دیگر کاهش نرخ در ادامه سال ۲۰۲۵ ممکن است بیش از حد انبساطی باشد.

در مجموع، اگر بانک مرکزی انگلیس کمتر از حد انتظار انبساطی ظاهر شود، این موضوع میتواند موجب تقویت ارزش پوند شود.

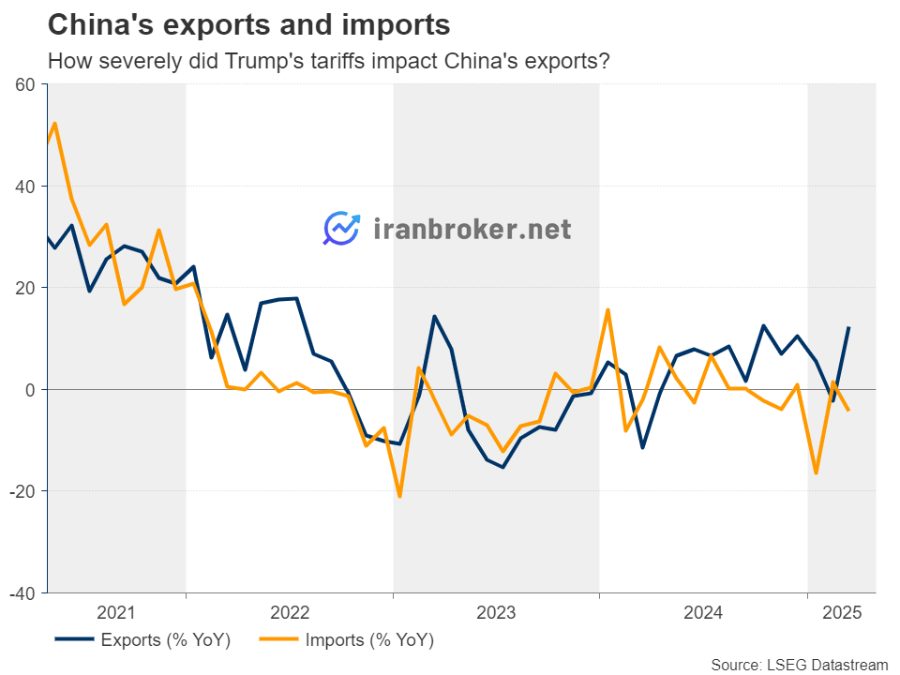

داده های تجاری چین در کانون توجه

آمار واردات و صادرات چین برای ماه آوریل که قرار است روز جمعه منتشر شود، موردتوجه ویژه سرمایهگذاران قرار خواهد گرفت. طبق دادههای PMI، فعالیتهای کارخانهای چین در ماه گذشته با سریعترین نرخ طی ۱۶ ماه گذشته کاهش یافت که نتیجه مستقیم تعرفههای ترامپ بود.

اگر دادههای تجاری نشاندهنده ضربه شدید به صادرات باشند، احتمال درخواستهای بیشتر برای بستههای حمایتی از سوی دولت چین افزایش خواهد یافت. این موضوع میتواند دلار استرالیا و نیوزیلند را تحت فشار قرار دهد؛ چراکه چین شریک اصلی تجاری این کشورها است. درعینحال، امکان افت بازار سهام و افزایش قیمت طلا نیز وجود دارد؛ چراکه گمانهزنیها درباره خرید بیشتر طلا توسط چین برای کاهش وابستگی به دلار آمریکا و اوراق خزانهداری تقویت خواهد شد.

در همین راستا، معاملهگران کیوی (دلار نیوزیلند) باید گزارش اشتغال نیوزیلند را که صبح چهارشنبه منتشر میشود، مدنظر قرار دهند.

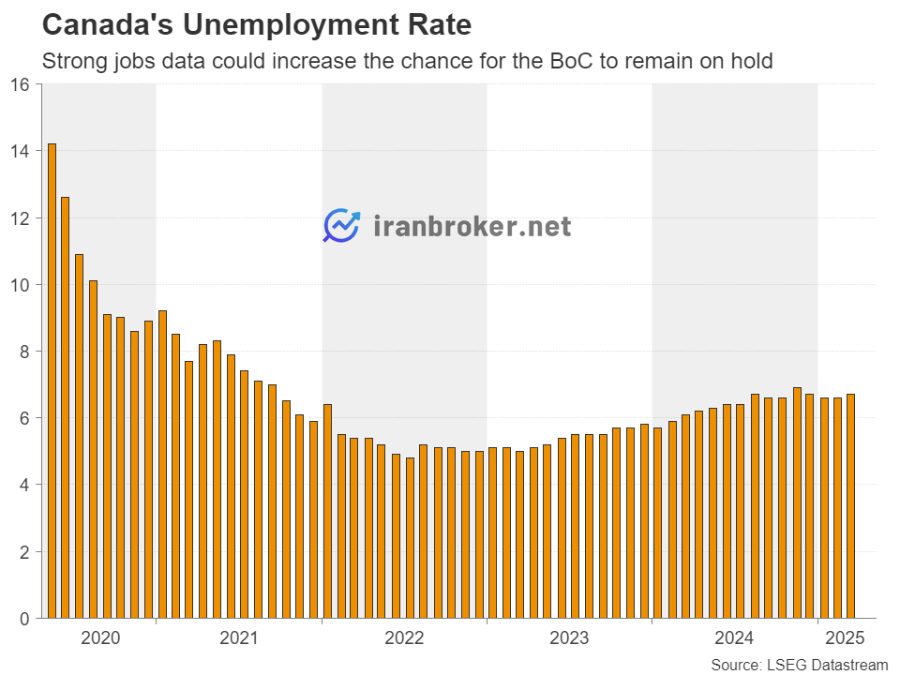

داده های دستمزد ژاپن و اشتغال کانادا نیز مهم هستند

آمار مربوط به درآمد کلی کارکنان ماه مارس ژاپن قرار است روز جمعه منتشر شود؛ دادهای که میتواند بر انتظارات بازار نسبت به سیاستهای پولی آینده تأثیرگذار باشد. اگرچه بهدلیل آشفتگی جهانی ناشی از تنشهای تجاری و تعرفهها، احتمال افزایش نرخ بهره توسط بانک مرکزی ژاپن (BoJ) کاهش یافته بود، اما اظهارات اخیر رئیس این بانک درباره تداوم سیاستهای انقباضی و رشد نرخ تورم در توکیو، بار دیگر بخشی از این انتظارات را زنده کرده است.

بااینحال، بانک مرکزی ژاپن اخیراً نرخ بهره را بدون تغییر حفظ کرد و رئیس این بانک زمانبندی افزایش نرخ بعدی را به سیاستهای تعرفهای ترامپ گره زده است. درحالحاضر، احتمال افزایش ۲۵ واحد پایهای نرخ بهره تا پایان سال، کمتر از ۵۰ درصد برآورد میشود و برای تغییر این چشمانداز، دادههای قوی دستمزد مورد نیاز است.

همچنین، کانادا روز جمعه گزارش اشتغال خود را منتشر خواهد کرد. بانک مرکزی کانادا دو هفته پیش، نرخ بهره را در سطح ۲/۷۵ درصد ثابت نگه داشت و به دلیل عدم قطعیت ناشی از تعرفهها، بهجای پیشبینی اقتصادی، دو سناریو ارائه کرد.

درحالحاضر، بازار احتمال ۶۰ درصد برای کاهش نرخ بهره در نشست بعدی قائل است. بنابراین، در صورتی که دادههای اشتغال قویتر از انتظار منتشر شوند، ممکن است فشار برای کاهش نرخ کمتر شده و ارزش دلار کانادا (لونی) تقویت شود.

نظرات کاربران