قانون مالیات بر سوداگری و سفته بازی پس از چند سال بحث و بررسی در مجلس شورای اسلامی و شورای نگهبان بالاخره به تصویب رسید. این قانون در مرداد ماه 1404 توسط رئیس جمهور ابلاغ شد. با گذشت 6 ماه از ابلاغ، این قانون لازم الاجرا خواهد بود. بهموجب این قانون، معاملات ارزهای دیجیتال نیز مشمول مالیات خواهند شد. این موضوع باعث شده تا فعالان بازار درباره نحوه مالیات ارزهای دیجیتال کنجکاو شوند. البته باید توجه داشته باشید که مالیات رمزارز در بسیاری از کشورهای دیگر نیز دریافت میشود. در ادامه مطلب حاضر، پیدا و پنهان مالیات ارزهای دیجیتال در ایران و جهان را بررسی خواهیم کرد.

توجه داشته باشید مطالب ارائهشده در این مطلب مشاوره حقوقی یا مالی نیست و فقط باید بهعنوان نقطه شروعی برای تحقیق بیشتر در رابطه با مالیات ارز دیجیتال به آن نگاه شود.

مالیات ارزهای دیجیتال چیست؟

مالیات ارز دیجیتال به عوارضی اطلاق میشود که بر فعالیتها و تراکنشهای مرتبط با ارزهای دیجیتال (مانند بیت کوین، اتریوم و دیگر ارزهای دیجیتال) اعمال میشود. این مالیات میتواند شامل انواع مختلفی از درآمدها و فعالیتها باشد که در حوزه ارزهای دیجیتال رخ میدهند. بهطور کلی، مالیات ارز دیجیتال به نحوه مالیاتگذاری بر سود و زیان حاصل از معاملات، استخراج، نگهداری و استفاده از ارزهای دیجیتال اشاره دارد. در ادامه به برخی از جنبههای مالیات ارز دیجیتال اشاره میکنیم:

- مالیات بر سود سرمایه (Capital Gains Tax): اگر فردی ارز دیجیتال خریداری کرده و سپس با فروش آن سودی کسب کند، این سود بهعنوان «سود سرمایه» شناخته شده و ممکن است مشمول مالیات شود. میزان این مالیات به مدت زمان نگهداری ارز دیجیتال و قوانین مربوطه بستگی دارد. نحوه محاسبه سود سرمایه به این شکل است که معمولاً قیمت فروش منهای قیمت خرید میشود و عدد باقیمانده سود سرمایه خواهد بود. معمولاً سود سرمایه با نرخ کمتری نسبت به درآمد عادی مشمول مالیات میشود. فروش ارز دیجیتال و برخی داراییهای دیجیتال مانند NFT در محاسبه مالیات معمولاً سود سرمایه بهحساب میآید.

- مالیات بر درآمد (Income Tax): بهطورکلی مالیات بر درآمد به مواردی مانند دستمزد، سود سهام، بهره و حق امتیاز افراد از یک دارایی اعمال میشود. به بیانی دیگر مالیات بر درآمد نوعی مالیات است که دولت متناسب با درآمد اشخاص یا کسبوکارها دریافت میکند. درصورتیکه فردی از طریق فعالیتهایی مانند استخراج (ماینینگ)، پرداخت با ارز دیجیتال یا ارائه خدمات در ازای دریافت ارز دیجیتال درآمدی کسب کند، این درآمد ممکن است مشمول مالیات بر درآمد شود.

- مالیات بر تراکنشها (Transaction Tax): برخی کشورها مالیاتهایی بر تراکنشهای ارزهای دیجیتال اعمال میکنند. این مالیات ممکن است بر اساس حجم یا ارزش تراکنش محاسبه شود.

- مالیات بر واردات و صادرات: در برخی موارد، انتقال ارزهای دیجیتال بهعنوان واردات یا صادرات مالی در نظر گرفته شده و ممکن است مشمول مالیاتهای مربوطه باشد.

مالیات ارز دیجیتال بسته به کشور و قوانین آن متفاوت است و هنوز در بسیاری از کشورها، از جمله ایران، قوانین و مقررات دقیق و جامعی برای مالیاتگذاری بر ارزهای دیجیتال بهطور کامل تدوین نشده است. بااینحال، با افزایش استفاده از ارزهای دیجیتال و توجه بیشتر دولتها به این حوزه، انتظار میرود که قوانین مرتبط با مالیات ارز دیجیتال به مرور زمان شفافتر و جامعتر شود.

قانون مالیات بر سوداگری و سفته بازی در ایران

متن قانون مالیات بر سوداگری و سفته بازی در ایران را میتوانید از طریق لینک زیر دانلود و مطالعه کنید:

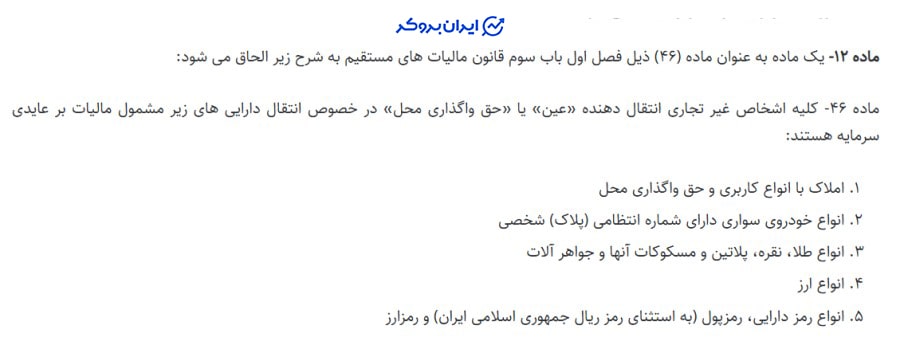

در ماده 12 این قانون، فهرست داراییهایی که مشمول مالیات بر سوداگری و سفته بازی میشوند، ارائه شده است. مطابق تصویر زیر، انواع ارزهای دیجیتال بهجز ریال دیجیتال بانک مرکزی ایران مشمول مالیات شدهاند.

قانونگذار هدف اصلی از تصویب این قانون را جلوگیری از فعالیتهای سوداگرانه و سفتهبازی عنوان کرده است. بهعبارت دیگر، این قانون قصد دارد تا جلوی خرید و فروش کوتاه مدت داراییها با هدف کسب سود از محل سفته بازی را با دریافت مالیات بر عایدی سرمایه بگیرد.

نحوه محاسبه مالیات ارزهای دیجیتال در ایران

جزئیات نحوه محاسبه مالیات ارزهای دیجیتال در قانون سوداگری و سفته بازی مشخص نشده است. بهنظر میرسد که در وهله اول، مجری قانون مالیات بر معاملات خودرو و طلا را در دستور کار قرار دهد. البته قرار است ظرف مدت زمان حداکثر یک سال پس از ابلاغ قانون، سازوکار اجرایی برای دریافت مالیات رمزارز تدوین شود. بهنظر میرسد سامانه ملی رهگیری معاملات برای رصد تراکنشهای ارز دیجیتال در صرافیهای داخلی طراحی خواهد شد. البته مشخص نیست این قانون چگونه تراکنشهای ارز دیجیتال کاربران در صرافیهای خارجی را شامل میشود.

در این قسمت بد نیست براساس اطلاعات موجود در قانون مالیات بر سوداگری و سفته بازی، کمی درباره جزئیات نحوه محاسبه مالیات ارز دیجیتال توضیح دهیم. محاسبه مالیات بر عایدی سرمایه به دو موضوع میزان سود و مدت زمان نگهداری داراییها وابسته است. در واقع هرچه میزان سود بالاتر رود و مدت زمان نگهداری دارایی کوتاهتر شود، مالیات با نرخ بالاتری محاسبه میشود.

براساس ماده 131 قانون مالیاتهای مستقیم، نرخ مالیات بر عایدی سرمایه بهصورت زیر محاسبه میشود:

- کسب سود تا حداکثر 200 میلیون تومان در یک سال: 15 درصد مالیات

- کسب سود بین 200 تا 400 میلیون تومان در سال: 20 درصد مالیات

- کسب سود بیش از 400 میلیون تومان در سال: 25 درصد مالیات

فرض کنید از محل سرمایهگذاری در بیت کوین ظرف مدت زمان یک سال، سود 500 میلیون تومانی کسب کردید. در این صورت، محاسبه مالیات بر عایدی سرمایه بهصورت زیر انجام میشود:

- برای 200 میلیون تومان سود اول: 200000000 * 0.15 = 30000000 تومان

- برای 200 میلیون تومان سود دوم: 200000000 * 0.2 = 40000000 تومان

- برای 100 میلیون تومان سود باقیمانده: 100000000 * 0.25 = 25000000 تومان

- مجموع مالیات: 95000000 تومان

داستان بههمینجا ختم نمیشود. طبق تبصره 1 ماده 49 قانون مالیات بر سوداگری و سفته بازی اگر دارایی را برای مدت کمتر از یک سال نگهداری کنید، تمام سود حاصل از معامله با نرخ 35 درصد مشمول مالیات خواهد شد.

از طرفی دیگر، سازوکار تعدیل تورم نیز در قانون پیشبینی شده است. بدیهی است بهدلیل تورم بالای موجود در کشور، بخشی از سود حاصل از معاملات، واقعی نیست و تنها کاهش ارزش پول را جبران میکند. اگر دارایی خریداری شده را کمتر از 2 سال نگهداری کنید، بههیچعنوان شامل تعدیل تورمی نمیشود. بهعبارت دیگر، سود معامله از اختلاف قیمت خرید و فروش بهدست میآید.

اگر دارایی را برای مدت بیش از 2 سال نگهداری کنید، معادل 50 درصد تورم در این مدت به قیمت خرید دارایی اضافه میشود. بهاینترتیب اختلاف قیمت فروش و خرید تعدیل شده برای محاسبه سود لحاظ میگردد.

همچنین در صورتی که دارایی را برای بیش از 5 سال نگهداری کنید، 100 درصد تورم این مدت به قیمت خرید دارایی اضافه میشود تا عایدی حاصل از تورم بهطور کامل از فرآیند محاسبه مالیات کنار گذاشته شود.

بار دیگر لازم است تأکید کنیم، سازوکار دقیق مالیات ارزهای دیجیتال تا زمان نگارش مطلب حاضر در شهریور ماه 1404 مشخص نشده است و باید تا زمان ابلاغ قانونی در این زمینه منتظر ماند. بدیهی است که تا زمان ابلاغ سازوکار قانونی، هیچگونه مالیات بر معاملات ارزهای دیجیتال در ایران اعمال نخواهد شد.

نگاهی به سازوکار مالیات ارزهای دیجیتال در جهان

بسیاری از کشورها در سالهای اخیر، قانون مالیات رمزارز را تصویب و اجرا کردهاند. برخی از کشورها نیز در فرآیند تصویب تا اجرای قانون قرار دارند. در ادامه قصد داریم نیم نگاهی به سازوکارهای قانونی مالیات ارزهای دیجیتال در کشورهای مختلف دنیا بیندازیم.

قانون مالیات رمزارز در آمریکا

مالیات ارزهای دیجیتال در آمریکا نیز بهصورت مالیات بر عایدی سرمایه تعریف شده است. یعنی تنها زمانی مشمول پرداخت مالیات خواهید شد که ارز دیجیتال خریداری شده را بفروشید و از محل این معامله سود کسب کنید.

محاسبه مالیات بر عایدی سرمایه حاصل از معامله ارزهای دیجیتال در آمریکا نیز براساس دو عامل مدت زمان مالکیت ارزهای دیجیتال و میزان سود حاصل از معاملات انجام میپذیرد. بر این اساس، اگر ارز دیجیتال خریداری شده در مدت زمان کمتر از یک سال فروخته شود، نرخ مالیات بین 10 تا 37 درصد براساس جدول زیر تعیین میگردد.

| نرخ مالیات (درصد) | میزان سود حاصل از معامله | ||

| افراد مجرد | افراد متأهل | سرپرست خانواده | |

| 10 | 0 تا 11925 دلار | 0 تا 23850 دلار | 0 تا 11925 دلار |

| 12 | 11926 تا 48475 دلار | 23851 تا 96950 دلار | 11926 تا 48475 دلار |

| 22 | 48476 تا 103350 دلار | 96951 تا 206700 دلار | 48476 تا 103350 دلار |

| 24 | 103351 تا 197300 دلار | 206701 تا 394600 دلار | 103351 تا 197300 دلار |

| 32 | 197301 تا 250525 دلار | 394601 تا 501050 دلار | 197301 تا 250525 دلار |

| 35 | 250526 تا 626350 دلار | 501051 تا 751600 دلار | 250526 تا 375800 دلار |

| 37 | بیش از 626350 دلار | بیش از 751600 دلار | بیش از 375800 دلار |

همچنین اگر ارز دیجیتال خریداری شده برای مدت زمان بیش از یک سال نگهداری شود، محاسبه مالیات بر عایدی سرمایه تا حداکثر 20 درصد براساس جدول زیر صورت میگیرد.

| نرخ مالیات (درصد) | میزان سود حاصل از معامله | ||

| افراد مجرد | افراد متأهل | سرپرست خانواده | |

| 0 | 0 تا 48350 دلار | 0 تا 96700 دلار | 0 تا 64750 دلار |

| 15 | 48351 تا 533400 دلار | 96701 تا 600050 دلار | 64751 تا 566700 دلار |

| 20 | بیش از 533400 دلار | بیش از 600050 دلار | بیش از 566700 دلار |

قانون مالیات ارزهای دیجیتال در استرالیا

استرالیا نیز یکی دیگر از کشورهایی است که معاملات ارزهای دیجیتال در آن مشمول مالیات بر عایدی سرمایه میشود. سازوکار دریافت مالیات در استرالیا نیز مشابه آمریکا است. مدت زمان نگهداری رمزارزها و میزان سود حاصل از معامله در تعیین نرخ مالیات تعیینکننده است. اگر فردی ظرف مدت زمان یک سال یا کمتر اقدام به فروش رمزارزهای خریداری شده کند، نرخ مالیات تا حداکثر 45 درصد بر اساس جدول زیر محاسبه میشود.

| میزان سود حاصل از معامله | نرخ مالیات (درصد) | میزان مالیات |

|---|---|---|

| 0 تا 18200 دلار | 0 | 0 |

| 18201 تا 45000 دلار | 16 درصد | 16 سنت بهازای هر دلار سود مازاد بر 18200 دلار |

| 45001 تا 135000 دلار | 30 درصد | 4288 دلار بهاضافه 30 سنت بهازای هر دلار سود مازاد بر 45000 دلار |

| 135001 تا 190000 دلار | 37 درصد | 31288 دلار بهاضافه 37 سنت بهازای هر دلار سود مازاد بر 135000 دلار |

| بیش از 190000 دلار | 45 درصد | 51638 دلار بهاضافه 45 سنت بهازای هر دلار سود مازاد بر 190000 دلار |

همچنین اگر ارز دیجیتال خریداری شده برای مدت زمان بیش از یک سال نگهداری شود، نرخ مالیات بر عایدی سرمایه در استرالیا معادل 50 درصد کمتر از اعداد جدول فوق لحاظ میگردد.

قانون مالیات رمزارزها در هند

کشور هند از ابتدای سال 2022 قانون مالیات بر ارزهای دیجیتال را تصویب و اجرا کرد. قوانین مالیات رمزارز در هند نسبت به سایر کشورهایی که تا اینجا ذکر کردیم، سادهتر است و پیچیدگی خاصی ندارد. بر این اساس، مجموع سود حاصل از خرید و فروش ارزهای دیجیتال در طول یک سال مالی در این کشور مشمول مالیات بر عایدی سرمایه با نرخ 30 درصد میشود.

قانون مالیات ارزهای دیجیتال در روسیه

روسیه نیز در ماه نوامبر سال 2024 معاملات ارزهای دیجیتال را به رسمیت شناخت و قانون مالیات بر عایدی سرمایه حاصل از خرید و فروش رمزارزها را تصویب کرد. بر اساس قانون این کشور، نرخ مالیات بر عایدی سرمایه معامله رمزارزها توسط افراد حقیقی در روسیه برای سود تا سقف 2.4 میلیون روبل برابر با 13 درصد در سال تعیین شده است. همچنین برای سود بیش از 2.4 میلیون روبل، نرخ مالیات برابر با 15 درصد است. همچنین شرکتها نیز موظف به پرداخت مالیات 25 درصدی از محل سود معاملات ارزهای دیجیتال در سال هستند.

معاملات ارزهای دیجیتال در کدام کشورها معاف از مالیات است؟

در کنار کشورهایی که بر معاملات ارزهای دیجیتال مالیات وضع کردهاند، میتوان به برخی از کشورها نیز اشاره کرد که مالیات تتر و سایر رمزارزها در آنها صفر است. امارات و السالوادور دو کشوری هستند که هیچ مالیاتی برای معامله رمزارزها دریافت نمیکنند. در کنار آنها، کشورهایی مانند آلمان و پرتغال را نیز میتوان نام برد که در صورت نگهداشتن رمزارزهای خریداری شده برای مدت زمان بیشتر از 1 سال، خرید و فروش رمزارزها مشمول مالیات نمیشود.

کلام پایانی

براساس توضیحات ارائه شده در این مطلب، بالاترین نرخ مالیات ارزهای دیجیتال در ایران احتمالا حدود 35 درصد خواهد بود که البته جزئیات آن بعد از ابلاغ سازوکار قانون مالیات رمزارزها در ایران مشخص خواهد شد. بسیاری دیگر از کشورها مانند آمریکا، روسیه، هند و … نیز قانون مالیات بر عایدی سرمایه حاصل از معاملات ارزهای دیجیتال دارند. بهنظر میرسد اجرای قانون مالیات تتر و سایر رمزارزها در ایران باعث میشود تمایل به ترید ارزهای دیجیتال کاهش یافته و در عوض اشتیاق فعالان بازار به نگهداری بلند مدت رمزارزها تقویت شود.

سوالات متداول

1. آیا خرید و فروش ارزهای دیجیتال در ایران مشمول مالیات میشود؟

براساس قانون مالیات بر سوداگری و سفته بازی ابلاغ شده در سال 1404، معاملات رمزارزها در ایران مشمول مالیات میشود.

2. نرخ مالیات معاملات ارزهای دیجیتال در ایران چقدر است؟

مقدار دقیق مالیات ارزهای دیجیتال در ایران هنوز مشخص نیست. اما براساس قانون مالیاتهای مستقیم بهنظر میرسد حداکثر نرخ مالیات خرید و فروش ارزهای دیجیتال حدود 35 درصد خواهد بود.

3. معامله رمزارزها در کدام کشور معاف از مالیات است؟

امارات و السالوادور خرید و فروش ارزهای دیجیتال را معاف از مالیات اعلام کردهاند.

نظرات کاربران

گزارش نظر